Beamtenversorgung: Alterseinkünftegesetzes

|

PDF-SERVICE nur 15 Euro Zum Komplettpreis von nur 15,00 Euro bei einer Laufzeit von 12 Monaten bleiben Sie zu den wichtigsten Fragen des Öffentlichen Dienstes oder des Beamtenbereiches auf dem Laufenden: Im Portal PDF-SERVICE finden Sie zehn Bücher bzw. eBooks zum herunterladen, lesen und ausdrucken >>>mehr Infos |

|

>>>Zur Übersicht beim Thema Beamtenversorgung

Neuerungen des Alterseinkünftegesetzes

Durch das am 11. Juni 2004 beschlossene Alterseinkünftegesetz werden Renten zukünftig ebenso wie Pensionen besteuert. Zum 1. Januar 2005 ist der zu besteuern de Anteil der Renten auf 50 Prozent angehoben worden. Für jeden neuen Jahrgang steigt dieser Anteil weiter. Die steuerliche Abzugsfähigkeit der individuellen Aufwendungen zur Altersvorsorge wird schrittweise erhöht, sodass diese ab 2025 zu 100 Prozent abzugsfähig sind. Nach einer Übergangsfrist bis 2040 werden die gesetzlichen Renten und die Beamtenpensionen gleich besteuert.

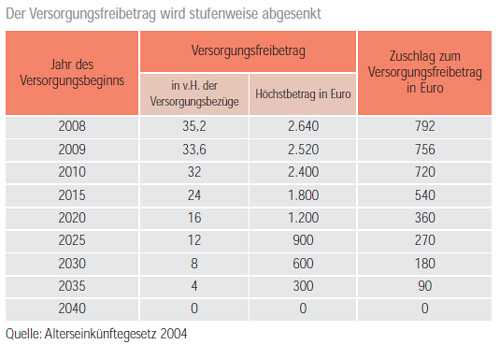

Der Versorgungsfreibetrag bei den Beamtenpensionen wird bis 2040 für je den neu hinzukommenden Jahrgang ab geschmolzen. Der bei Eintritt in den Ruhe stand geltende Versorgungsfreibetrag für Pensionärinnen und Pensionäre bleibt für die gesamte Dauer des Versorgungsbezugs gleich. Seit 2005 entfällt zudem der Arbeitnehmer-Pauschbetrag. Statt dessen wird wie bei den Renten der Werbungskosten-Pauschbetrag von 102 Euro abgezogen. Um eine übermäßige Belastung zu vermeiden, wird für eine Übergangsphase ein Zuschlag zum Versorgungsfreibetrag eingeführt, der bis 2040 abgeschmolzen wird. Für Pensionärinnen und Pensionäre, die bis 2005 in den Ruhestand getreten sind, gilt ein Freibetrag in Höhe von 40 Prozent der Versorgungsbezüge, höchstens 3.000 Euro und der Zuschlag zum Versorgungsfreibetrag 900 Euro. 2007 liegt er bei 36,8 Prozent der Versorgungsbezüge und höchstens 2.760 Euro. Der Zuschlag beträgt 828 Euro. Bis 2040 sinken Freibetrag sowie Zuschlag bis auf Null.

|

Für jeden neu hinzukommenden Jahrgang sinkt der Versorgungsfreibetrag bei den Beamtenpensionen bis 2040. Der Tabelle sind zu entnehmen: der maßgebende Prozentsatz, der Höchstbetrag des Versorgungsfreibetrags und der Zuschlag zum Versorgungsfreibetrag. Der Zuschlag wird übergangsweise eingeführt.

Beiträge zu Kapitallebensversicherungen, die nach dem 1. Januar 2005 abgeschlossen werden, sind nicht mehr als Sonderausgaben abzugsfähig. Die Erträge werden zur Hälfte besteuert, wenn der Vertrag eine Laufzeit von mindestens zwölf Jahren hat und die Auszahlung erst nach dem 60. Lebensjahr erfolgt.

|

Exklusivangebot zum Komplettpreis von 22,50 Euro Der INFO-SERVICE Öffentliche Dienst/Beamte informiert seit mehr als 25 Jahren die Beschäftigten des öffentlichen Dienstes zu wichtigen Themen rund um Einkommen, Arbeitsbedingungen (u.a. beamten-magazin). Auf dem USB-Stick (32 GB) sind drei Ratgeber & fünf e-Books aufgespielt. Ebenfalls verfügbar sind OnlineBücher Wissenswertes für Beamtinnen und Beamte, Beamtenversorgungsrecht in Bund und Ländern sowie Beihilferecht in Bund und Ländern. Die eBooks sind besonders komfortabel, denn mit den VerLINKungen kommt man direkt auf die gewünschte Website: 5 eBooks Nebentätigkeitsrecht, Tarifrecht, Berufseinstieg, Rund ums Geld und Frauen im öffentlichen Dienst. >>>zur Bestellung |

Kostenloses Girokonto von der comdirect sichern